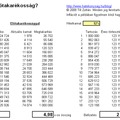

3.432 Ft *40 hét = 137.280 Ft a visszafizetendő.

Ha ezt kicsit máshogy néznénk, akkor

13.728 Ft * 10 hónap

Kinek melyik nem hangzik olyan jól?

Számmisztika? :-)

Az elsőben talán kisebb, emészthető összegek vannak...

Azoknak van kitalálva, akiknek nehezebb havi 14.000 Ft-ot egyben kifizetni, mint heti 3.500-at. :-)

Döbbenetes, de ezt felveszik emberek! Még annak ellenére is, hogy átláthatók a költségek. Látják, hogy mennyit kell fizetniük és látják, hogy mennyi a THM*.

A THM (Teljes Hiteldíj Mutató) célja a hitelek összehasonlíthatósága és a rejtett költségek megmutatása, ezért elvileg megóvhatna minket.

A THM itt még csak nem is apróbetűkkel, hanem naggyal van szedve!

Valószínűleg elírásnak gondolják a 242-437 %-ot, és 24-43 %-nak hiszik.

Még az sem kevés, de legalább hihető. :-)

Régebben megismerkedtem a cég pár alkalmazottjával. Tőlük hallottam érdekes dolgokat (egy részük nyilvánvaló, de biztos nem mindenkinek):

A THM kissé becsapós, mert az akkor lenne egyszerűen átlátható és összehasonlítható, ha minden hitelt egy egész évre vennénk fel és egy összegben fizethetnénk vissza év végén.

Ha a futamidő rövid, akkor a kamat, vagy kezelési költség aránytalanul nagynak látszik.

Ha 100 Ft-ot 365%-os kamatra vennék fel egy napra, akkor 101 Ft-ot kellene másnap visszaadnom. Sok? Így persze nem.

Ha minden hitel kiadásához (függetlenül a hitel nagyságától) 10 Ft-nyi munkát bele kell fektetnem (hitelbírálat, stb.), akkor ez kis hitelösszegeknél és rövid futamidőnél szintén aránytalanul magas kamatot eredményez.

Ha 100 Ft-ot vennék fel, és másnap már 110 Ft-ot kell visszafizetnem a kezelési költség miatt, akkor az már éves szintű 3650% kamatnak felel meg.

Ha azt kérnénk valamelyik banktól, hogy küldje ki az emberét a lakásunkra, hogy felvehessük a hitelt, akkor bizony vagy megkérné az árát, vagy örömmel küldene a konkurenciájához. :-) Nos, itt ezt is megteszik.

Gyakorlatilag egy luxushitel, amit mégis a szegényebb réteg vesz igénybe.

Ez a kölcsön egy pénztemető, viszont uzsorakamat legalizáló!

Amelyik településen megjelenik, ott visszaszorítja az uzsorakamattal játszó gengszterek ténykedését, így joggal örülhet neki a város vezetősége.

Nézzük mire jó ez tulajdonképpen!

Hát, amire a TV-ben reklámozzák, az áruhitellel megoldható, jóval kedvezőbb feltételek mellett.

Ha az áruhitel nem megoldás, akkor is lehetőség a zálogház, vagy a hitelkártya. Utóbbi persze egy újabb kockázati tényező, amit már említettem a korábbi blogom korábbi írásában: penzugy.buzz.hu/archives/2007/09/12/Tippek_penz_beosztasahoz_2_-_Bankkartyak_hitelkartyak/

Gyakorlatilag azoknak a BAR listás embereknek lehet jó, akiknek olyan kiadásai merültek fel, amikre nem tudnak igénybe venni más megoldást.

Utolsó kommentek