Jackson5:

Én azért találtam ennél jobb megoldást is.

1., Nincs és nem is lesz a nevemen se lakás,se autó, se... (2013.07.29. 17:16)Életfogytiglani diákhitel?

Mihály Papp:

Véleményem szerint,ha ma nem képzünk orvosokat, mert nem telik rá, holnapután belehalunk az első b... (2013.07.28. 15:01)Életfogytiglani diákhitel?

TothB34:

Érdekes bejegyzés és tanulságos. Aki több pénzt keres, több adót is fizet, tehát nagyobb mértékben... (2012.02.06. 09:46)Adókedvezmények a kocsmában

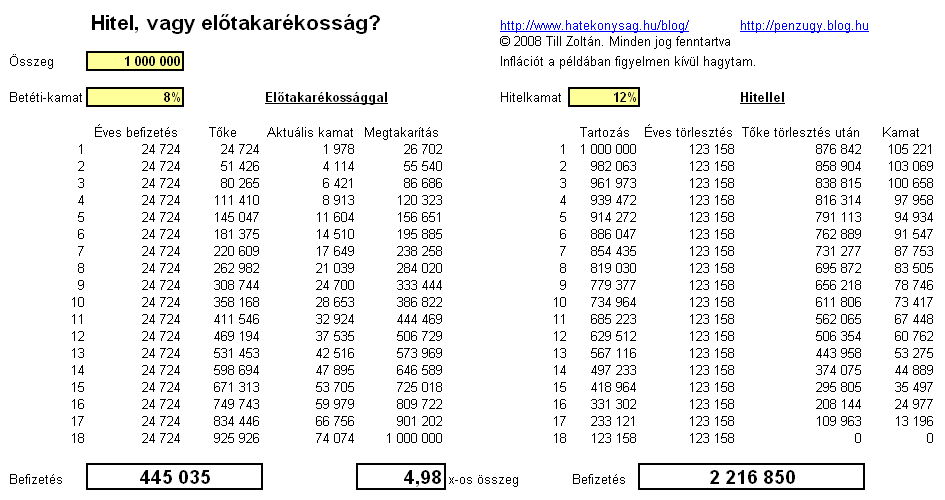

A megmagyarázhatatlan eset magyarázata a kamatos-kamat. Megtakarításnál segít nekünk. Hitelnél visszalök. Hátszél, vagy ellenszél, vagy inkább szélvihar, hurrikán, tornádó…

Minél hosszabb a futamidő, annál nagyobb a különbség.

A példa nem tökéletes, mert az inflációt nem számoltam bele. Ez tompítana az arányon.

De így is látszik, hogy megéri előrelátónak lenni.

Most biztos arra gondolsz, hogy na igen, de neked MOST kell a pénz.

Nos, igen, visszamenőleg már nem lehet megcsinálni, hogy a mostani havi 10.000 helyett megúszd havi 2.000 Ft-al.

Viszont gondolj bele: Kelleni fog nagyobb pénzösszeg késöbb is? Tervezed gyermeked iskoláztatását? Szeretnél az indulásához valamilyen alapot képezni? A távolabbi jövőd érdekében ma még időben léphetsz.

Aktuális hiteleid mellett legyenek befektetéseid is! Ez az ellensúly.

Ingatlan hitel blogMondjuk az is egy érdekes kérdés, ha lakás-takarékpénztárral kombinálunk egy hitelt. Így alacsonyabb lesz a THM, és a tőketörlesztés is gyorsabban kifut.

Esetleg az arány, hisz többségünk nem számol utána...

Közép-Európai vagy magyar gondolkodás első reakciója azt mondtja, hogy nincs pénzem arra, hogy előtakarékoskodjak. Viszont akár 435% THM-emre megveszik sokan a mosógépet...

Vagy éppen a már meglevő hiteleiket finanszírozzák.

Pedig nagyjából sejthető, háztartási gépeink, szórakoztató elektronikai készülékeink, autóink várható élettartama, amivel számolva lehet, havi néhányezer Ft előtakarékosságal, a THM egy részét kiválthatnánk.

Az pedig egy egész más téma, hogy többségünk, minimum egy kategóriával értékesebbet vásrol, mint amit megengedhetne magának...

LOL...

Azt azert bele KELLENE szamolni, hogy 1 millio forint ennyi ev utan mennyit fog erni. Legfokeppen semmit sem, viszont havi 24 rongy ennyi idon at nem keves penz.A pelda santit nagyon, ugyanis nem szamol az idovel.

Kepzeld el mennyit ert 10 eve 24 rugo es erteni fogod.

Én a számolást még pontosítanám egy kicsit: bele kellene kalkulálni a kamatadót is.

De a példa, az nagyon tanulságos még így is.

Elméletben mindenki tudja, hogy jobb előre takarékoskodni, mint utólag kamatokat fizetni, csak nem számolunk utána, és ezért nem tudatosodik, hogy mennyivel is jobb!!

A főiskolán irigyeltem azt a csoporttársamat, akinek a nagymamája volt olyan előrelátó, hogy takarékszámlán az unokája születésétől kezdve gyűjtögetett neki. Anyagilag gondtalanul csinálta végig a sulit, amíg a többiek, jobbesetben dolgoztak (én is), rosszabb esetben diákhitelt vettek fel.

Nos, ami a számolást illeti, első kiindulásnak lehet én is ilyet csinálnék, de nagyon megtévesztő, és nem az infláció miatt, meg a kamatadó miatt, hanem mert egyszerűen rossz.

Ezzel nem lebecsülni szeretném az elkészítőt, hanem biztatni arra, hogy javítsa ki, de ha kell kijavítom én is...

Utolsó kommentek